A seguito del Decreto-Legge 19 maggio 2020, n. 34, anche denominato Decreto Rilancio, è prevista una dichiarazione annuale riepilogativa da presentarsi all'Agenzia delle Entrate entro il 30 giugno dell'anno successivo. Il modello di dichiarazione, relative istruzioni e specifiche tecniche sono stati approvati con Decreto del MEF del 29/04/2022, pubblicato in G.U. il 12/05/2022. Per il primo anno di pubblicazione (2022) la dichiarazione dovrà riguardare sia l'anno di imposta 2020 che 2021 (art. 25 DL 41/2021 conv. dalla L. 21/05/2021 n. 69).

Per il solo anno 2022 la scadenza del 30 giugno è stata differita al 30 settembre dal Decreto Semplificazioni approvato dal Consiglio dei Ministri il 15 giugno 2022.

-

Tramite intermediario specializzato (CAF, commercialista, ecc.)

In questo caso è necessario fornire all'intermediario i dati delle proprie strutture e i riepiloghi trimestrali dell'imposta di soggiorno dell'anno di dichiarazione. -

Invio diretto dall'area riservata dell'Agenzia delle Entrate.

E' necessario effettuare il login al sito dell'Agenzia delle Entrate e, una volta effettuato l'accesso, il servizio si trova all'interno della scheda "Servizi", nella categoria "dichiarazioni".

Nel caso in cui si scelga di compilare la dichiarazione annuale direttamente all'interno del sito dell'Agenzia delle Entrate, sarà possibile trovare qui sotto una semplice guida, in cui verrà spiegato passaggio per passaggio il procedimento per la compilazione di tale dichiarazione.

COME COMPILARE ED INVIARE LA DICHIARAZIONE DAL SITO DELL'AGENZIA DELLE ENTRATE

L'utente deve effettuare l'accesso al sito dell'Agenzia Delle Entrate utilizzando il proprio SPID. Dopodiché è necessario recarsi alla scheda "servizi" e selezionare la categoria "Dichiarazioni".

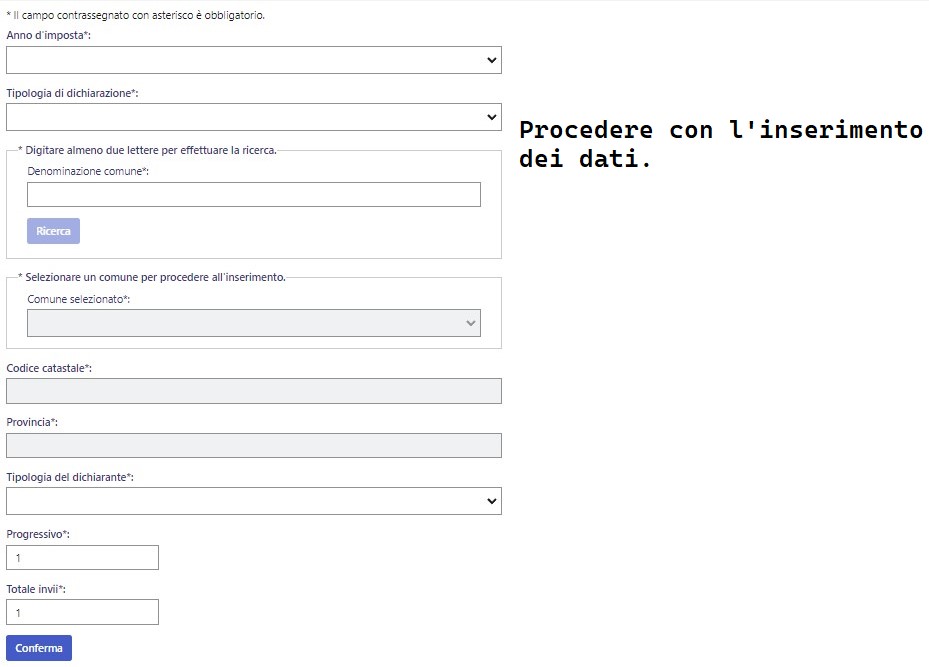

I primi dati che l'utente dovrà inserire nel modello online sono relativi all'anno di imposta.

Limitatamente all'anno d'imposta 2020, la dichiarazione deve essere presentata unitamente a quella relativa all'anno d'imposta 2021

2.1 Anno di imposta

Questo campo va completato obbligatoriamente inserendo l'anno di competenza dell'imposta di soggiorno.

2.2 Tipologia di dichiarazione

È possibile scegliere tra 3 opzioni.

Opzioni Significato Lett. Nuova Dichiarazione Caso di prima compilazione N Dichiarazione Sostitutiva Caso in cui si deve andare a consegnare nuovamente una dichiarazione già iniziata S Dichiarazione Multipla Caso di dichiarazione di invii multipli M

2.3 Individuazione del comune

Questo campo è obbligatorio e devono essere inseriti i dati identificativi del comune in cui sono ubicate le strutture ricettive del dichiarante.

2.4 Individuazione del dichiarante

La tipologia del dichiarante va scelta tra le seguenti opzioni:

Tipologia Significato Gestore della struttura ricettiva Ovvero il responsabile del pagamento dell'imposta di soggiorno e delle comunicazioni. Mediatore della locazione Ovvero colui che mette in relazione due o più parti per la conclusione di un affare, senza essere legato ad esse da rapporti di collaborazione, di dipendenza o di rappresentanza. Dichiarante diverso dal gestore della struttura ricettiva Quando il dichiarante è diverso dal gestore o dichiarante della struttura ricettiva. Intermediario Ovvero tramite intermediario specializzato (CAF, commercialista, ecc.)

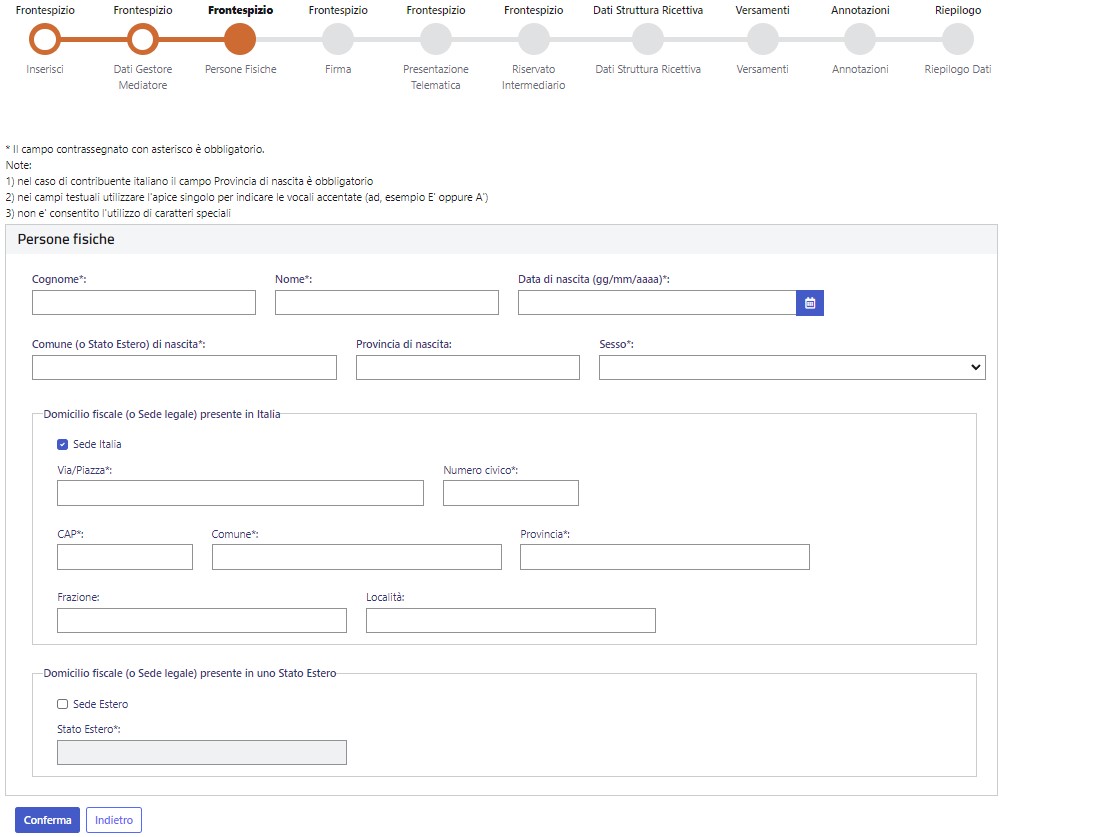

Una volta completata la compilazione di questa parte, l'utente dovrà inserire i dati relativi al gestore (o del mediatore) della struttura ricettiva.

Successivamente dopo aver completato anche questa schermata, è necessario spuntare la presa visione e premere il pulsante "Conferma".

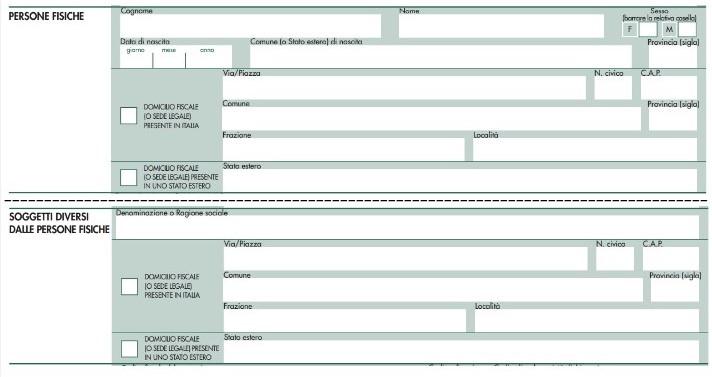

Quindi si continuerà l'operazione compilando i moduli dedicati a "PERSONE FISICHE" o "SOGGETTI DIVERSI DALLE PERSONE FISICHE" a seconda delle necessità e con i relativi dati richiesti.

Nel caso in cui il dichiarante sia diverso dal gestore o dal mediatore della struttura ricettiva sarà necessario compilare il seguente modulo DICHIARANTE DIVERSO DAL GESTORE/MEDIATORE DELLA STRUTTURA RICETTIVA.

Il campo Codice di carica lo si potrà scegliere tra uno dei seguenti riposti nella tabella:

Tipologia Significato 1 Rappresentante legale, negoziale o di fatto, socio amministratore 2 Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell'eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito, amministratore di sostegno per le persone con limitata capacità di agire 3 Curatore fallimentare 4 Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordinaria) 5 Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati 6 Rappresentante fiscale di soggetto non residente 7 Erede 8 Liquidatore (liquidazione volontaria) 9 Soggetto tenuto a presentare la dichiarazione ai fini IVA per conto del soggetto estinto a seguito di operazioni straordinarie o altre trasformazioni sostanziali soggettive (cessionario d'azienda, società beneficiaria, incorporante, conferitaria, ecc.); ovvero, ai fini delle imposte sui redditi e/o dell'IRAP, rappresentante della società beneficiaria (scissione) o della società risultante dalla fusione o incorporazione 10 Rappresentante fiscale di soggetto non residente con le limitazioni di cui all'art. 44, comma 3, del D.L. n. 331/1993 11 Soggetto esercente l'attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita 12 Liquidatore (liquidazione volontaria di ditta individuale - periodo ante messa in liquidazione) 13 Amministratore di condominio 14 Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione 15 Commissario liquidatore di una pubblica amministrazione

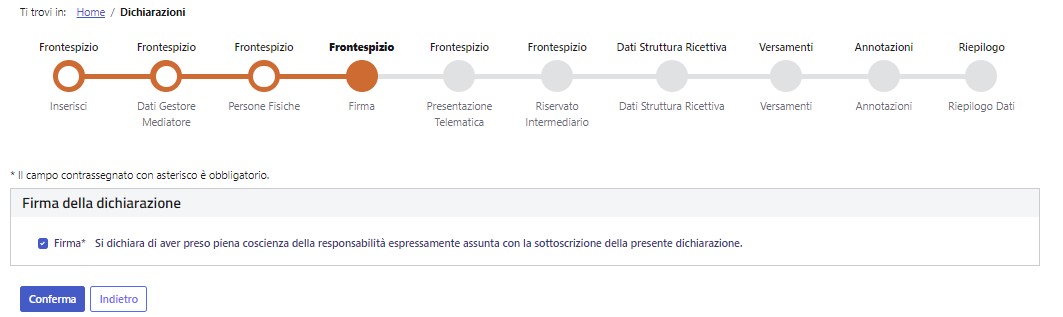

Successivamente nel riquadro "FIRMA DELLA DICHIARAZIONE" il dichiarante dovrà barrare la casella di presa visione e firmare nell'apposito riquadro.

Nel caso in cui la dichiarazione sia presentata da un intermediario, esso dovrà compilare tali moduli: RISERVATO ALL'INTERMEDIARIO e IMPEGNO ALLA PRESENTAZIONE TELEMATICA.

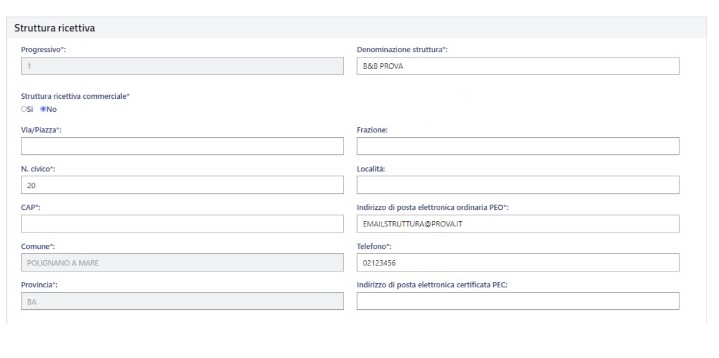

In questo riquadro l'utente dovrà inserire i dati per ogni struttura gestita.

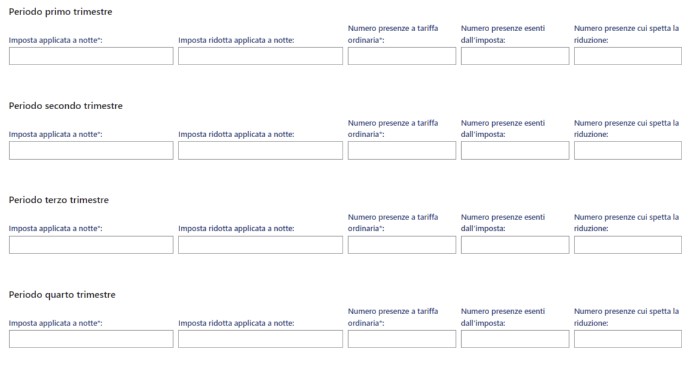

In questa sezione devono essere inseriti trimestralmente i dati relativi all'imposta di soggiorno dell'anno di competenza.

Per la compilazione di tale tabella troveremo i seguenti termini:

Tipologia Significato Imposta applicata a notte In questo campo vanno inserite le tariffe applicate per il mese di interesse. C'è la possibilità di scrivere fino a 3 tariffe divise tra di loro dal ";". Imposta ridotta applicata a notte Questo campo va compilato nella stessa modalità del campo precedente, solo e soltanto se da parte del comune c'è una una riduzione dell'imposta. Numero presenze a tariffa ordinaria Il campo deve essere obbligatoriamente riempito inserendo il numero di pernottamenti imponibili del trimestre. È necessario specificare tante volte il campo numero presenze a tariffa ordinaria tante volte quante sono le tariffe nel campo Imposta applicata a notte.

Esempio: Se abbiamo due tariffe, obbligatoriamente ci dovranno essere anche due Presenze.Numero presenze esenti dall’imposta In questo campo vanno inseriti i pernottamenti esenti. Numero presenze cui spetta la riduzione Il campo va completato soltanto se è stato riempito il riquadro Imposta ridotta applicata a notte, con la stessa modalità con cui sono state completate gli altri.

Esempio di compilazione:

Trimestre Imposta ridotta applicata a notte Imposta ridotta applicata a notte Numero presenze a tariffa ordinaria Numero presenze esenti dall'imposta Numero presenze a cui spetta la riduzione Gen.-Feb.-Mar. Apr.-Mag.-Giu. 0,50;1,00 15;75 Lug.-Ago.-Set. 0,50;1,00 90;130 10;15 Ott.-Nov.-Dic.

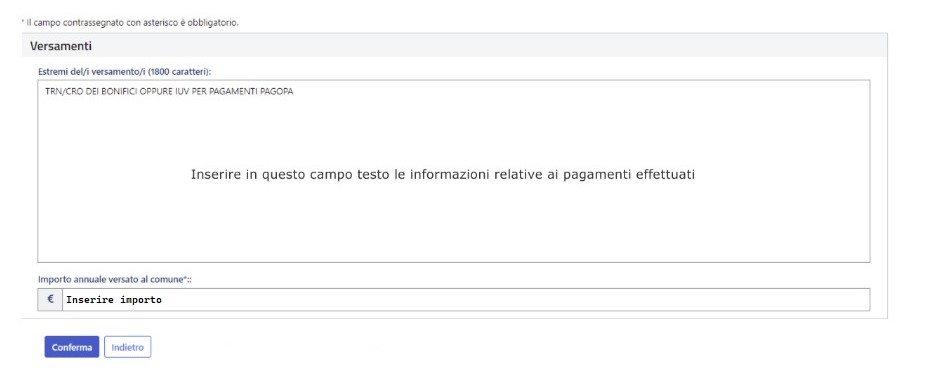

4. VERSAMENTI:

Per i versamenti ci sono 2 campi da compilare, uno obbligatorio e uno facoltativo:

-

Estremi del/dei versamenti/o (FACOLTATIVO):

In questo campo la compilazione è facoltativa e i dati da inserire faranno riferimento ai versamenti fatti nell'arco di tutti i trimestri.

-

Importo annuale (cumulativo) versato al comune (OBBLIGATORIO):

Questo campo è obbligatorio e deve essere riempito con l'importo di imposta di soggiorno versato all'Ente da parte di tutte le strutture presenti nella dichiarazione.

L'importo deve essere effettuato con arrotondamento all'euro per difetto se la frazione è inferiore a 49 centesimi, oppure per eccesso se superiore a detto importo, secondo quanto previsto dall’art. 1, comma 166, della legge n. 296 del 2006.

Ad esempio: € 278,00 --> Inserire 278

Spazio dedicato ad annotazioni! (FACOLTATIVO)

Ci sono 2 semplici passaggi da seguire:

-

Al termine della compilazione è necessario cliccare sul tasto "Valida" .

-

Infine per inviare telematicamente la dichiarazione bisogna cliccare sul pulsante "Trasmetti".

Per la "Ricevuta di trasmissione" e la "Dichiarazione trasmessa" basterà consultare i servizi "Le tue dichiarazioni" dell'Agenzia delle Entrate.